El lunes 27 de junio se llevó a cabo la plática “Situación actual de la Industria Papelera en el mundo, retos y tendencias”, en las instalaciones de la Cámara Nacional de la Industria Editorial Mexicana, en la que participó el licenciado Gonzalo Ramos, director de la Unidad de Negocio de Escritura e Impresión y Autocopiante de COPAMEX, y el ingeniero Hugo Setzer, presidente de la caniem. Los tres principales ejes temáticos fueron “Situación actual de la industria papelera en el mundo”, “Perfil de la industria papelera en México” y “Tendencias”.

Gonzalo Ramos comenzó presentando cifras sobre el consumo aparente de papel en el mundo: en 2021 se consumieron 415 millones de toneladas en todo el mundo, de las cuales 44% corresponden a papel kraft y otros para la elaboración de cajas y empaques; 23% son los papeles especiales o multicapas para empaques; 19% son los papeles bond, para escritura e impresión; 11% corresponde a los papeles tejidos (servilletas o papeles higiénicos), y 3% es papel para periódico.

En cuanto a la producción de papeles para escritura e impresión se observa una caída de 4% en la tasa de crecimiento anual durante los últimos 6 años. En el año 2000 se consumían 103 millones de toneladas, en 2010 se alcanzó un pico de 125 millones, y en 2021 la cifra fue de sólo 79 millones de toneladas. En Norteamérica (Estados Unidos y Canadá), la producción de papeles bond pasó de 15 millones de toneladas en el año 2000 a 6 millones de toneladas en 2020.

Durante la pandemia, debido al aumento de la digitalización en casi todos los gobiernos e industrias, se experimentó una pérdida de 20% en el consumo total de papel cortado. Esta cantidad representa el consumo de papel que ha desaparecido a causa de la digitalización, pues las empresas han aprendido a realizar trámites o gestiones sin utilizar papel y es poco probable que regresen a él, por lo que esta pérdida se considera definitiva.

En el mismo sentido Norteamérica ha dejado de producir 2.8 millones de toneladas de papel bond en los últimos cinco años, y en Europa esta cantidad es de 1.7 millones de toneladas. La única región que ha incrementado su producción de papel es Asia, pero hasta ahora no han mejorado las condiciones de transporte que se vieron afectadas en 2020 a causa de la pandemia por COVID-19: el costo pasó de representar el 5% del costo del papel en 2020 a casi 25% en los últimos meses.

Ramos explicó también que uno de los problemas que incrementa el costo del papel en todo el mundo es la desconfiguración de la cadena de suministro, pues las empresas transportadoras han tenido problemas para volver a trabajar de la forma en que lo hacían antes de la pandemia debido al cambio que representó el servicio de delivery derivado del confinamiento.

Situación de la industria papelera en México

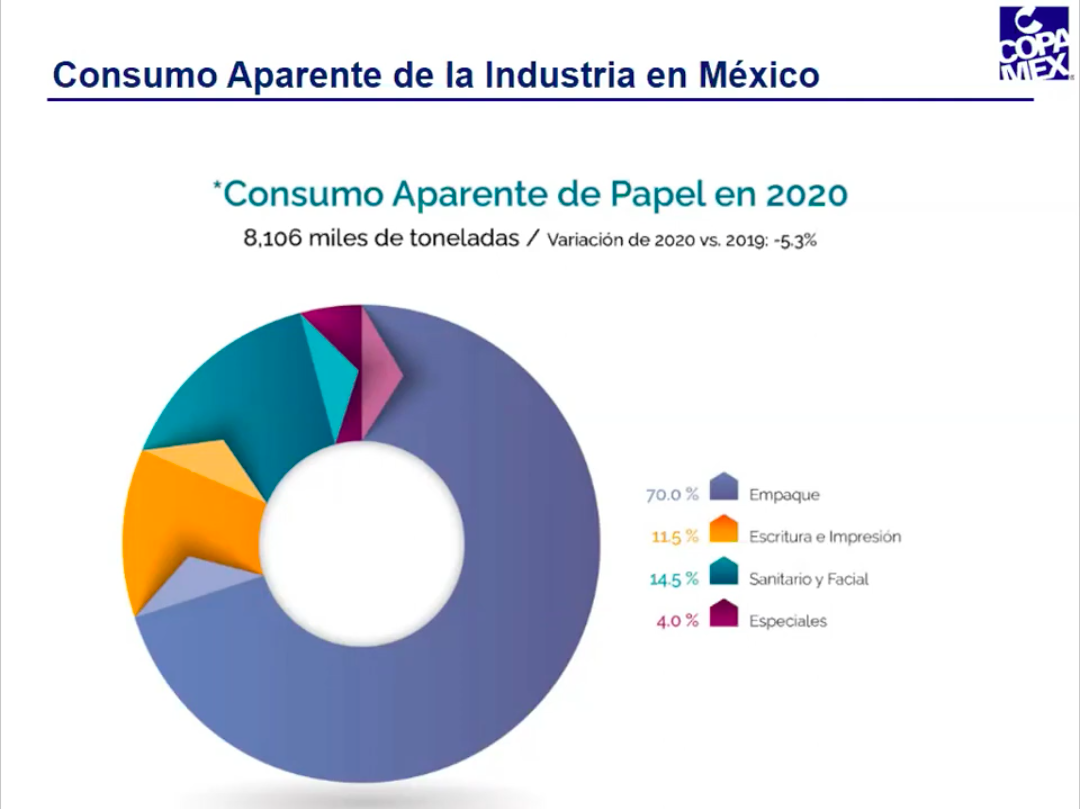

La situación en México no es muy distinta. En relación con 2019, se observa una caída de 5.3% en el consumo de papel en todo el país. De esta forma, en la actualidad el consumo aparente de papel en el país alcanza los 8 millones de toneladas, de las cuales, 70% corresponde a los papeles para empaque; 11.5% a los papeles para escritura e impresión; 14.5% son los papeles sanitarios, y 4% los papeles especiales.

En 2020, la capacidad instalada de la industria papelera en México era de 7.6 millones de toneladas, la producción fue de 5.8 millones, y las importaciones alcanzaron las 2.5 millones de toneladas.

En cuanto al crecimiento de la industria papelera en relación con el pib nacional, se observa que derivado de la pandemia la industria del papel no creció más allá de una décima en relación con el pib, pues sólo creció 1.8%, en comparación con el 1.7% de crecimiento del pib en 2020. Asimismo, la participación de la industria en el pib nacional es de apenas 0.3%.

Por otro lado, la producción de papeles bond, para escritura e impresión, representó sólo 6% de la producción total de papel en 2020. La gran mayoría de la producción está orientada a los papeles para empaque: 71% del total. Debido a esto, el consumo total de papel, es decir la demanda nacional, sigue siendo superior a la capacidad instalada, por lo que se vuelve necesario importar papel de otros países a precios elevados.

Gonzalo Ramos comentó que para 2025 se estima que el crecimiento en la producción de papeles para escritura e impresión sea sólo de 1%, por lo que la industria editorial debe estar preparada para afrontar este cambio en los próximos años. En ese sentido, recomendó que las empresas editoriales cuenten con comités de planeación estratégica que puedan elaborar proyectos funcionales a mediano y largo plazo.

Ante la pregunta de si la industria papelera podría alcanzar un balance entre la oferta y la demanda, Ramos indicó que desde hace años se proyectaba la disminución en la producción de papeles para escritura e impresión, y que la pandemia sólo aceleró lo que ya estaba proyectado, pues el confinamiento, la acelerada digitalización y la caída de la producción editorial en los últimos dos años hacen muy difícil que la capacidad instalada aumente en los próximos años.